鑑於全球氣候變化造成的影響和緊迫性,國際合作共同應對至關重要。中國、韓國和日本等東北亞國家因其技術能力和規模,在減緩全球氣候變化方面具備巨大的潛力。首先,在節能技術方面,日本長期以來一直處於全球領先的地位。因此,日本可以通過共享和利用現有技術,幫助發展中經濟體減少它們的溫室氣體排放。同樣,韓國也可以為發展中國家的技術解決方案提供資金和技術經驗。中國作為全球最大的溫室氣體排放國,減排潛力巨大。這些國家間的合作可以從不同的角度有效地控制溫室氣體排放。

而潛力得以發揮的策略之一就是將東北亞各經濟體之間的碳排放交易系統聯繫起來,建立一個國際性的碳市場。儘管目前日本還沒有建立一個國家層面的排放交易系統,但東京和埼玉縣的區域排放交易系統已經連接。韓國在2015年實施了全國性的碳排放交易系統。2013年,中國啟動了北京及其他省市的7個交易試點。2017年,中國又宣布了國家層面的碳排放交易計劃。

目前,這些碳市場在東北亞地區相互獨立運作。從經濟學角度,國家間的商品貿易能夠提升各國的福利,因此三個國家間碳市場的聯合也應會改善各國的福利,並且節省溫室氣體減排的成本。本文將討論中日之間潛在碳市場關聯的障礙和利益。鑑於日本的背景和麵臨的挑戰,中日碳市場建立一定程度的關聯也許會對兩國的利益相關方都有好處,並在全球氣候變化行動中受益。

文:Toshi H. Arimura 譯:Finn

本文基於CC-BY-NC協議,由碳測發布

碳市場聯動對日本經濟的好處

日本的高減排成本

東北亞碳市場聯動對日本具有吸引力。首要的原因是日本在《巴黎氣候協定》中確立的國家自主貢獻(NDC)減排目標是到2030年比2013年水平低26%,甚至政府宣佈到2050年減少80%,實現這些目標需要創新和投資。

在一些研究中,日本被認為在發達經濟體中具有較高的邊際減排成本。例如,2015年秋本等人預測日本達到2030年目標的邊際減排成本約為380美元/噸CO2當量。然而在對歐盟的邊際減排成本計算發現,其價格是在每噸60~69美元的範圍內。由此可見,日本的邊際減排成本水平已經超過了其他發達經濟體的水平,更不用說對於減排成本一直較低的發展中經濟體了。

中國也不例外,其較低的邊際減排成本可以通過市場聯動為日本提供機會。2015年,武田等人研究了包括歐盟、美國、中國和日本等全球主要排放體之間碳市場聯動的經濟影響。研究發現,中國會成為碳排放許可的淨輸出國,而日本會是碳排放許可的淨輸入國,其原因就是因為日本具有較高的邊際減排成本。赫布勒等人在2014年也分析了歐盟ETS與未來中國ETS的聯動可能性,研究卻發現如果與歐盟聯動,中國會成為碳排放許可的淨輸入國。考慮到日本的邊際減排成本更高,因此相比歐盟,中國與日本建立聯動的可能性更大。

碳市場聯動具有重要的經濟意義。經濟學家用“福利”來衡量經濟的繁榮安定。武田等人在2015年的報告稱,如果日本國家層面的碳排放交易系統能與歐盟、美國、加拿大及中國等占主導地位的全球碳市場關聯,日本經濟的福利將會增加0.04%。考慮到這些國家和地區的基本經濟以及在邊際減排成本方面的排放特點,中國和日本可以創造一種關聯關係。

日本的減排目標和能源政策

日本的能源政策也強化了碳市場的關聯性。目前的趨勢表明,日本將面臨2030年和2050年實現兩個減排目標的壓力。首先,2030年的目標是基於日本的能源結構政策,該政策假設到2030年有20~22%的電力來自核電,而日本卻經歷了2011年的東部大地震,隨後福島又發生了核事故。為了應對這次事故,政府提升了核電廠安全標準。因此電力公司不得不在安全方面加大投資以符合新的標準。為滿足新安全標準所導致的技術困難或額外成本增加,一些電力公司如三濱或鶴岡等電廠決定退役。即使電力公司為了達到安全標準而打算投資,他們也會經常面臨來自當地社區的反對。目前就已發生了幾起法律糾紛,電力公司被要求關閉其核電站,即使他們通過了新的安全標準。事實上,幾個案子中一些地方法院已經下令核電站停止運營,電力公司必須這樣做。例如,2014年5月,福井地方法院做出了暫停關西電力公司三號和四號反應堆運行的判決。因此至2016年核能在日本發電量只佔全部發電量的1.6%。到2030年減排20%的目標也就因為福島核危機所導致的核能發展趨勢的逆轉而變得更加困難。

因此日本必須更加依賴其他能源來發電。儘管震後上網電價政策有所放鬆,但除氫能之外的太陽能、風能等可再生能源發電在2016年僅佔7.8%。2016年大部分發電仍然是以化石燃料為基礎,其中40.4%來自天然氣,33.3%來自煤炭。除此之外,還有很多新建燃煤電廠的計劃,特別是在電力行業放鬆管制之後。

克服這一問題的方法之一是利用海外減排的機會。日本充分利用了京都議定書下的清潔發展機制,包括通過電力和鋼鐵企業的投資。然而,日本政府2013年退出了《京都議定書》,因此日本不允許使用京都議定書下的CDM減排量。

部分出於對CDM的失望,日本創建了自己的抵消機制——聯合信用機制(JCM)。在JCM框架下,日本與東道國就清潔能源項目的創建和運營進行合作,從而獲得減排額度。JCM由日本政府資助,歷來預算有限,相關的排放信用額度也很少。然而,這種情況可能會改變,因為日本正在探索增加對JCM的投入,並在一定程度上擴大碳定價,以解決上文提到的減排挑戰。儘管如此,日本可能還需要在抵消機制之外做進一步的努力,以較為經濟合算的方式完成其氣候目標。

東京ETS與碳市場的關聯:機遇與挑戰

如前文所述,日本能夠以低於其國內邊際減排成本的價格從中國獲得排放額度中獲益。然而,由於日本目前缺乏全國性的市場,東京和埼玉縣的相關市場成為了進一步加強與海外(包括與中國)聯繫的候選市場。

東京ETS支持碳市場聯動的原因

東京碳排放交易機制(ETS)於2007年首次提出。2018年,東京都政府打算將該ETS計劃延續到2019年。該計劃由兩個階段組成。第一階段從2010年到2014年,第二階段計劃從2015年到2019年。在第一階段中,辦公建築體和企業生產設施的二氧化碳排放量應分別比基準年下降8%和6%。不能實現這一目標的機構將面臨處罰,除非它能獲得足夠的碳信用來履約。

東京ETS的目標是減少大型生產設施(年消耗超過1500千升石油當量能源的設施)的二氧化碳排放。2013年共有1392家企業納入東京ETS範疇。每家企業免費獲得排放配額。分發的數量要比商業(製造)設施基準排放量降低8%或6%。在確定基準排放時,企業設施負責人可以選擇從2002至2007年間連續歷時三年的排放量。

東京ETS的一個獨特之處在於,它是第一個將商業建築體納入總量控制與交易計劃的交易機制。商業設施約佔監管設施的80%。這一點與當時其他國家實施的排放交易系統有很大的不同。例如,歐盟碳排放交易系統監管的是製造設施和發電廠的排放,美國的區域溫室氣體倡議是一個針對美國東北部發電廠的碳排放交易計劃。

東京ETS有四類排放額度。一類是“超額減排額度”。當控排機構履行其年度義務,即商業和製造設施減排8%或6%時,就可以獲得這類碳信用額度。

除了超額減排額度外,為了減輕控排機構負擔,東京政府還提供了其他三種類型的國內抵銷額度。第一種抵消額度是“東京地區內的中小企業投資抵消額度”。實體可以通過投資於不受東京ETS監管的中小企業減排來獲得這種信用額度。第二種類型的抵消信用是“東京外部的抵消額度”,即一個組織可以通過減少東京以外地區設施的溫室氣體排放來獲得這類抵消額度。第三類抵消額度是“可再生能源抵消額度”。

最後,東京的控排機構可以使用毗鄰東京的埼玉縣的抵消額度。埼玉縣在2011年實施了ETS。該ETS也有兩個階段。第一階段是從2011年到2014年。第二階段於2015年開始,將持續到2019年。埼玉縣在ETS的設計方面模仿東京的做法,但不同的是,埼玉縣排放目標是自願的,而不是強制性的。另一個不同之處在於,其大多數工廠屬於製造業。埼玉縣已成功將溫室氣體排放量從基準水平減少了22%。

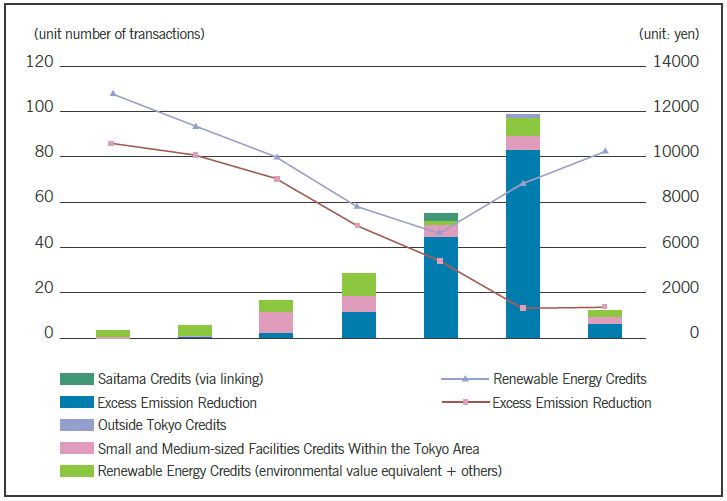

下圖1顯示了不同類型的抵消信用在東京ETS每年的交易數量。可以看到,交易數量在這些年一直在增加。特別是2016年,交易量接近100筆。2016年交易增長是由於第一階段履約期在2015年結束,但有一段寬限期可以持續到2016年。控排機構管理人員可以到2016年年中才提交所需配額進行履約。因此在2016年可看到“更多”的交易。

圖1 東京ETS的配額價格和碳排放交易數量

來源:作者根據東京都環保局的公開資料《碳排放權交易結果與企業排放權交易的意向》,2017年12月

然而,有人可能會認為,鑑於東京ETS下的控排機構數量,交易數量會相當有限。東京僅有1300多家機構負有減排義務並有資格進行配額交易,東京ETS市場太過“冷清”。如果這個碳市場能夠與中國的市場掛鉤,可以預見交易數量將會增加,這將有助於建立一個穩定的價格信號。這是日本認為東北亞碳市場應聯動的一個主要原因。

在建立碳市場聯動之前,東京ETS需要解決的問題

東北亞碳市場的聯動可能會刺激東京ETS。然而在東京ETS成為相關碳市場的一部分之前,一些問題必須得到解決。

配額儲備

將東京ETS與國外ETS連接起來存在一些挑戰。圖2顯示了東京ETS第一階段內控排機構二氧化碳排放量的變化,以及與基準排放量相比減少8%的情況,這一數字大致反映了配額總量。可以看到,二氧化碳減排量超過了第一階段的要求。

里揚國際設計 &

里揚國際設計 &