哪些是中國目前最有效的減排政策?7月7日,國家應對氣候變化戰略研究和國際合作中心、國家發改委能源研究所及美國能源創新三家機構給出了答案。

當日由這三家機構發布的研究報告《中國氣候與能源政策方案》認為,在低碳情景下,能效政策對減排的貢獻最大,2030年佔總減排量的51%;而在強化低碳情景下,儘管能效政策的減排作用仍然突出,但清潔能源政策的貢獻顯著增強,2030年二者合計貢獻了總減排量的90%。

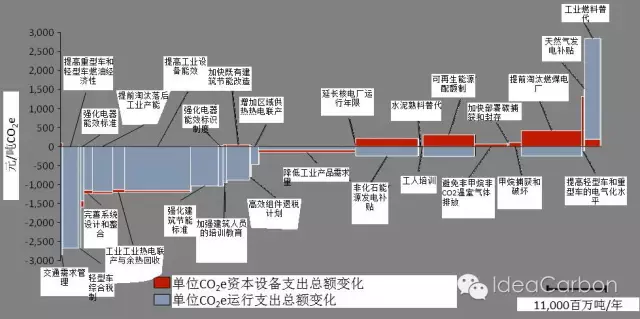

報告稱,“如果把所有政策進行排序,則提高重型車和輕型車燃油經濟性、提前淘汰落後工業產能、提高工業設備能效、強化建築節能標準及降低工業產品需求量等將是最具成本效益的減排政策。”

最具減排效益的政策組合

國家應對氣候變化戰略研究和國際合作中心戰略規劃部主任劉強介紹,由以上三個機構組成的課題組合作開發了一套系統動力學模型,識別並評估了35項氣候、能源和環境政策對若干指標的綜合影響。

“這些指標包括CO2和PM2.5排放、各類能源消費量、現金流變化、因避免公眾健康影響及氣候變化而帶來的貨幣化社會效益等。”劉強說,課題組通過該模型測試了10000多個情景,識別出了能夠實現中國相關低碳目標的最具有減排效益的政策組合。

研究報告的最重要結論是,中國能夠通過實施一系列已知政策使其CO2排放在2030年左右或之前達峰,且這些政策的實施能夠推動中國實現具有成本效益和經濟效益的轉型,同時帶來巨大的公眾健康效益。

研究結果顯示,低碳情景下中國CO2排放將於2029年達到峰值,峰值水平約為110億噸CO2;強化低碳情景下中國CO2排放將於2022年達峰,峰值水平約為99億噸CO2 。

該項研究把中國碳減排政策按照減排途徑歸為四類,即清潔能源、能效、需求管理及直接減排類政策,並通過情景對比評估了四類政策的減排效果。

課題組分析認為,為有效推動中國的碳排放控制,未來應積極推進全國碳定價機制,目標碳價應不低於60元/噸CO2,並在碳交易中對許可證進行拍賣而非免費發放;繼續提高電力部門的非化石能源裝機目標,同時強化針對可再生能源發電量的相關標準。

與此同時,積極推進工業部門轉型,加速去重工業化進程;以住房與城鄉建設部的一星綠色建築評價標準作為新建建築的最低標準。按照《中美元首氣候變化聯合聲明》的相關要求,加快削減氫氟碳化物。

課題組稱,在製定相關政策時還應考慮預期政策成果、當地條件及市場狀況。如果政策設計得當,這些政策可相互補充,加速新技術的部署,同時降低成本。而最成功的能源與氣候政策制定往往基於以下9個原則:

保證持續完善,確保政策一致性及執政效果的不斷改善;設定明確目標以促進創新,並由市場決定達成目標的最佳方案;對實際效果進行獎勵,而非對投資進行獎勵,這將為企業甚至全社會尋找最佳方案提供靈活性;政策設計應隨時間進行不斷調整,並配備以有效的政策測量、評估及調整計劃;

以及力爭在新基礎設施設計及建設時期引導投資,而非在基礎設施建成並投運後再對其進行改造或替換;關注製造過程的上游部門,政策作用對象應覆蓋100%市場;政策盡量廣泛覆蓋各類碳排放源,減少“碳洩漏”,並識別最低成本的減排對象;確保政府的執政部門擁有充足的資金和人力資源,同時擁有執政的充分權限;促進私營部門投資和創新。

課題組表示,合理應用以上原則將推動政策的有效實施,並有助於降低成本、加速創新,為中國帶來社會和經濟效益。

碳定價是減排潛力最大政策

研究結果顯示,無論在低碳情景還是強化低碳情景下,碳定價都是減排潛力最大的政策。

課題組介紹,在低碳情景下,若碳價格在2030年達到63元/噸,則該政策在2030年對於CO2e(等同於二氧化碳排放)的減排貢獻為90.65%。在強化低碳情景下,若碳價格在2030年達到252元/噸,則減排貢獻為96.51%。而其它跨行業政策在兩種情景下的減排貢獻均較小。

測算結果顯示,在低碳情景下,汽、柴油消費稅和加快部署CCS的減排貢獻僅為7.73%和1.62%。在強化低碳情景下,取消化石燃料補貼的減排貢獻僅為3.49%。

“需要說明的是,單項政策的減排潛力取決於該政策在情景下的政策力度,而不同情景下對於政策力度的設置是存在顯著差異的。”報告稱,需要特別強調,政策對於減排的有效性同時取決於政策本身的減排效力及相應情景下所設定的政策力度。

電力行業是2013年中國CO2和CO2e排放的第二大排放行業。測算結果顯示,在參考情景下,到2030年,電力行業的CO2和CO2e排放將分別增加至46.93億噸和47.82億噸(EPS模型將直接排放溫室氣體的行業作為排放源)。2030年,煤電仍然是主要電力來源,佔屆時總裝機容量(2.5TW)的50%,即約為1.2TW。核電、水電、太陽能發電、風電和生物質能發電裝機容量將分別達到111GW、387GW、299GW、362GW和40GW,天然氣發電裝機容量達到41GW。

在低碳情景下,電力行業CO2e排放將增至41.10億噸,CO2排放在2029年達到峰值,峰值水平41.88億噸。煤炭裝機容量增長顯著低於參考情景水平,在2030年達到1018GW。天然氣發電裝機容量增長快於參考情景,2030年達到88GW。此外,到2030年,核電、水電、風電、太陽能發電和生物質能發電裝機容量將分別達到117GW、377GW、420GW、329GW及29GW。

在強化低碳情景下,電力行業的CO2排放將於2029年達到峰值,峰值水平41.12億噸,而CO2e排放在2018年達到峰值,峰值水平33.4億噸,並在2030年逐步下降到31.40億噸。煤炭裝機容量在模型運行期內基本維持緩慢增長,從2013年的747GW增至2030年的803GW,裝機容量較參考情景顯著降低,且差額基本由可再生能源電力替代。到2030年,水電、太陽能光伏、光熱、風電裝機容量將分別達到380GW、630GW、22GW及630GW。核能裝機容量增至44GW,天然氣發電裝機容量到2030年降至22GW。

我國目前正在推進全國碳交易市場建設,以擴大碳交易機制對減碳的促進作用。報告稱,從歷史交易記錄來看,試點市場的平均碳價在10-40元/噸之間,顯著低於低碳情景和強化低碳情景下的碳價(分別為53元/噸和252元/噸)。

報告作者認為,政策制定者應注意調度上游資源,以減少行政成本,並儘可能擴大覆蓋範圍。另外需要考慮的是初期如何分配許可證,建議採用拍賣機制來分配配額。考慮到中國非CO2溫室氣體減排的巨大潛力,政策制定者應分析擴大碳市場以覆蓋這些非CO2氣體的可能性。

按行業分類的減排潛力

工業行業是2013年中國CO2和CO2e排放的最大排放源。報告稱,參考情景下,工業行業CO2排放和CO2e排放分別從2013年的36.46億噸和56.77億噸增加到2030年的42.42億噸和87.96億噸。

低碳情景和強化低碳情景下,工業行業CO2排放均在2020年達到峰值,其峰值水平分別為39.66億噸和37.81億噸。此外,參考情景中的工業行業CO2e排放在2013至2030年間出現快速增長,因此儘管採取了相關工業行業減排政策,到2030年低碳情景和強化低碳情景的工業行業CO2e排放仍未達峰,並分別增長至83.13億噸和69.26億噸。

報告介紹,考慮未來交通出行需求持續提高,各情景下交通行業CO2排放和CO2e排放將保持繼續增長態勢。但與參考情景相比,低碳情景和強化低碳情景下各項交通政策的實施仍帶來了大幅減排。參考情景下交通行業2030年的CO2排放和CO2e排放分別為18.94億噸和20.36億噸;低碳情景下,分別降低至15.37億噸和16.51億噸;強化低碳情景中,分別降低至15.86億噸和17.04億噸。

此外,參考情景中,到2030年,建築行業的CO2排放和CO2e排放將繼續增長,分別達到13.85億噸和14.10億噸。低碳情景下,建築行業的CO2排放和CO2e排放都在2020年達到峰值,分別為12.41億噸和12.44億噸。強化低碳情景下,建築行業的CO2排放和CO2e排放也會在2020年達到峰值,分別為12.83億噸和13.07億噸。與提高機動車燃油經濟性相似,由於存量建築和電器的更新緩慢,2030年之前實施的建築節能標準需要2030年之後許多年才會充分釋放政策減排效果。

報告介紹,到2030年,低碳情景下由於政策的實施帶來的資本設備支出增量為1360億元,運行維護支出增量到2028年達到峰值,峰值水平5400億元,並在2030年降低至5180億元。

“綜合而言,到2030年資本設備和運行維護支出的淨增量達到6540億元,相當於2030年預測GDP的0.48%。”劉強說。

研究顯示,在低碳情景下,2030年的社會效益增量為6.1萬億元,相當於2030年預測GDP的4.5%。在強化低碳情景下,2030年的社會效益增量為8.9萬億元,相當於2030年預測GDP的6.6%。

“可以看出,這些貨幣化的社會效益顯著高於相應情景下的資本設備支出及運行維護支出。”報告說。

不同政策的減排潛力與成本效益。資料來源:《中國氣候與能源政策方案》

工業行業是2013年中國CO2和CO2e排放的最大排放源。攝影/章軻

來源:第一財經

里揚國際設計 &

里揚國際設計 &