全球碳排放權交易體系基本都遵循Cap and Trade(限額與交易)規則,即在履約期初始,政府通常會設定一個地區的排放總量,隨後根據控排企業的實際排放情況加以分配,最終分配給企業的就是碳交易中的“通貨”——配額。對於實體企業而言,碳配額實質便成為一種特殊的資產——碳資產。

2022年4月12日中國證監會發布《碳金融產品》的行業標準,其中將碳資產定義為:由碳排放權交易機制產生的新型資產。具體分類上,政府發放的各類碳排放權配額以及可能獲得碳信用的碳減排項目等,都是碳資產的範疇。

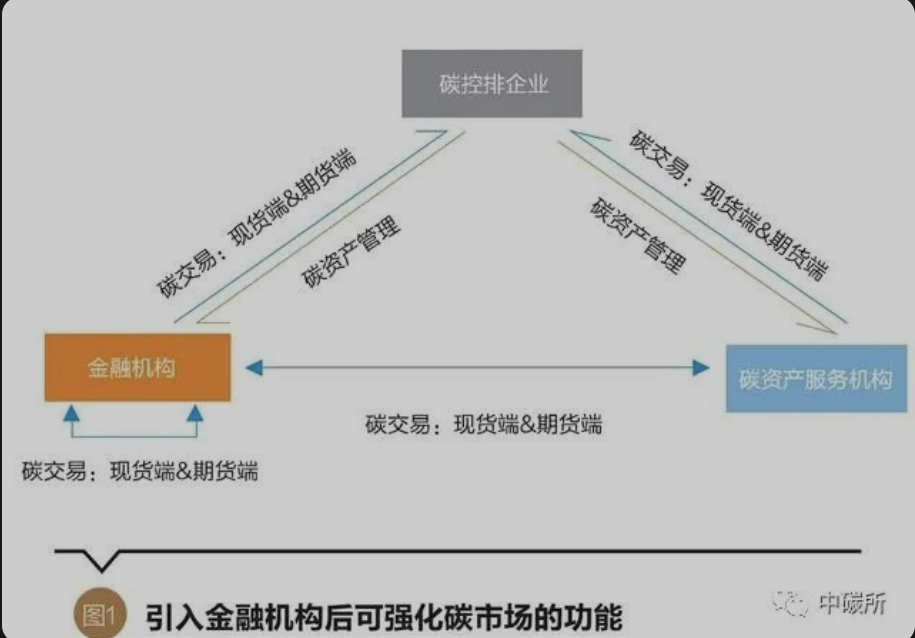

從碳市場實際作用看,碳交易和碳資產管理是兩大核心職能。全國碳市場中,當前的碳交易主要發生在碳控排企業和碳資產服務機構之間,隨著金融機構被逐步納入碳市場,碳交易未來或將在更多類型的不同主體間進行。碳資產管理則主要發生在“金融機構—碳控排企業”以及“碳控排企業—碳資產服務機構”之間,這一職能主要依托碳資產管理工具而產生,因此碳資產管理天然地較接近碳控排企業,有望成為控排企業用來管理、盤活碳資產的重要手段或途徑。

根據《碳金融產品》,碳資產管理工具應當包括碳市場融資工具、碳市場支持工具,以及碳期貨等碳市場交易工具。其中,碳市場融資工具包括但不限於碳債券、碳資產抵質押融資、碳資產回購、碳資產託管等;碳市場支持工具則包括但不限於碳指數、碳保險、碳基金等。碳期貨目前預期由廣州期貨交易所進行開發,其功能之一或是幫助碳控排企業實現套期保值,滿足企業碳風險管理的需求。

對於碳控排企業而言,由於在每個履約期都可以獲得政府發放的配額,因此具有較大的碳資產託管、抵質押融資和風險管理等需求。

碳資管服務需求持續提升

首先,碳資管服務成為碳控排企業的重要需求。

中國碳市場於2021年7月正式開市,首批納入的2225家發電企業年碳排放總額預計超過40億噸,佔全國年碳排放總量的40%左右。隨著鋼鐵、有色、造紙等行業逐步被納入全國碳市場中,碳控排企業規模不斷擴大,風險偏好或將逐步分化:風險偏好較低的碳控排企業或更重視碳市場的碳資產管理職能,主要希望藉助碳資產管理幫助自身降低履約成本等;風險偏好較高的碳控排企業或更關注碳市場的交易職能,希望參與套保或投機的操作。

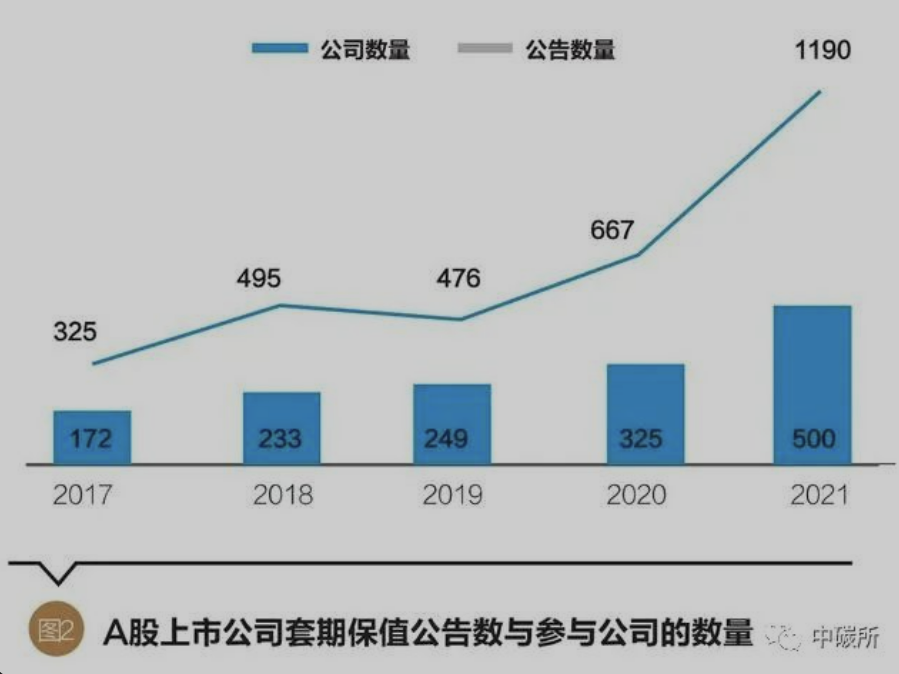

近年來,在大宗商品市場波動加劇的條件下,不少上市公司發布套期保值公告,希望利用期貨與衍生品工具來管理企業面臨的價格風險。根據相關數據推斷,資金實力相對雄厚、人才體系相對完善的上市公司參與到期貨套期保值中的比例也不過10%,那麼絕大多數碳控排企業,對於碳市場資產管理的需求或將明顯高於交易職能的需求。

其次,碳資產抵質押融資、碳資產回購等便利碳控排企業履約。

《碳金融產品》對碳資產抵質押融資給出的定義是,碳資產的持有者(即藉方)將其擁有的碳資產作為質押/抵押物,向資金提供方(即貸方)進行抵質押以獲得貸款,到期再通過還本付息解押的融資合約。隨著碳金融服務體系的完善,碳控排企業可以將逐年獲得的碳配額通過這種方式抵質押給提供服務的金融機構或碳資產服務機構,從而獲得流動性,賦能企業日常經營管理;在履約期臨近時,企業可再將碳配額贖回,並根據實際需要進行相關操作,以滿足履約需求。

碳資產回購的操作機制是,碳資產的持有者(即藉方)向資金提供機構(即貸方)出售碳資產,並約定在一定期限後按照約定價格購回所售碳資產以獲得短期資金融通的合約。可見,碳資產回購是碳資產抵質押融資的重要補充,可滿足不同類型的碳控排企業的多樣化需求。

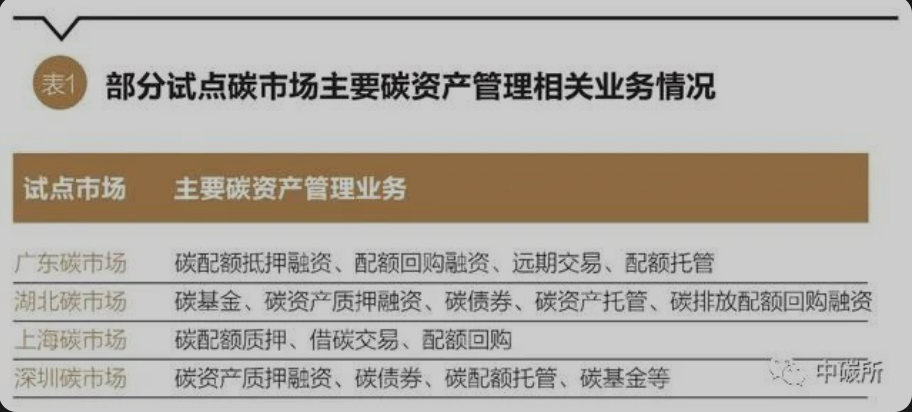

如表1所示,當前中國不少碳試點市場均嘗試開展碳資產管理相關業務。以廣東碳排放權交易所(以下簡稱“廣碳所”)為例,其碳配額抵質押業務流程為:①控排企業向廣碳所提交融資申請及相關材料,控排企業和銀行達成融資意向並簽署融資合同後,雙方向廣碳所提交抵押申請;②廣碳所審核通過後,按照業務規則在系統中將控排企業的配額進行抵押登記;③向銀行出具碳資產抵押登記證明;④銀行向控排企業發放融資款項;⑤融資期限到期後,控排企業償還銀行融資款項以及利息,銀行與廣碳所為控排企業碳資產進行解除抵押操作。

最後,碳信託日趨活躍。

碳資產託管的運作機制是,碳資產管理機構(託管人)與碳資產持有主體(委託人)約定相應碳資產委託管理、收益分成等權利義務的合約。控排企業通過將碳資產託管給專業機構,能夠降低履約成本和風險、獲得碳資產投資收益,同時更專注於自身的主營業務,提高經營效率。獲得託管碳資產後,碳資產管理機構可開展多種碳金融活動,例如在二級市場開展套利碳交易等。

信託公司參與碳資產賬戶管理有較為突出的優勢,信託財產的獨立性原則是信託制度區別於其他制度的本質特徵,以信託形式設定的碳資產不受委託人和信託公司破產風險的影響,從而保護碳資產的安全性。

從市場實踐看,碳資產託管業務也逐漸受到關注。2014年12月,全國首單碳資產託管業務在湖北碳排放權交易中心完成,湖北興發化工集團股份有限公司向某碳資產管理公司託管100萬噸碳排放權,約定到2015年6月湖北碳交易試點履約期前返還碳配額,同時興發化工集團獲得固定收益。廣碳所披露的信息顯示,截至2022年5月11日,累計已完成53筆碳配額託管業務,涉及的配額量達1871萬噸,規模遠超其他碳金融服務。

碳資產管理實踐與啟示

在國際實踐方面,歐洲碳市場還設立了基於碳配額拍賣收入的創新基金,推動完成碳減排目標。該基金的收入主要來源於2020至2030年間,歐盟碳市場的配額拍賣收入(目前拍賣比例約為年配額總量的57%)以及歐盟NER300項目未使用的資金;用途方面,該基金將主要支持低碳技術的商業化試點項目,如CCUS,儲能、創新性可再生能源發電等。

此外,歐洲部分活躍的商業銀行積極創新方式,為客戶提供碳交易中介和諮詢服務。以荷蘭銀行為例,該行已將碳金融作為戰略性業務,並開發了系列碳金融服務。以碳交易業務為例,荷蘭銀行憑藉其全球性客戶基礎,為碳交易的各對手方牽線搭橋,提供交易代理服務,並從中獲得中間業務收入。而隨著代理交易業務的增長和交易經驗的積累,荷蘭銀行業還積極拓展了自營交易業務。

在中國香港和內地實踐方面,2022年3月23日,港交所首支碳期貨ETF——中金碳期貨ETF正式上市,該ETF是港交所首支掛鉤碳期貨的基金產品,投資標的主要是洲際交易所的EUA期貨,可以計量一攬子EUA合約的表現。

值得關注的是,中國五大發電集團紛紛設立體系內的碳資產管理公司,服務體系內的碳資產管理。以大唐碳資產公司為例,該公司前身為2005年物資集團成立的CDM辦公室,主要承擔中國大唐集團有限公司內外國際減排CDM項目商務談判、技術開發等工作,2013年完成從國際碳市場業務向國內碳市場業務的轉型,協助大唐集團多層級碳資產全過程的專業管理,降低大唐集團節能減排成本,並逐步擴展至為相關市場機構提供諮詢服務等。從2021年度全國碳市場的履約情況看,五大發電集團基本提前完成配額清繳,其中華能集團以部分盈餘配額作為質押物,獲得了低成本信貸資金1000萬元,通過盤活碳資產,進一步滿足了自身的融資需求;國電投則通過排放量申訴核減、CCER與配額置換抵消等方式降低履約成本。

此外,據不完全統計,國內目前已有漢能碳、黑碳碳投以及杭州超騰碳資產等公司嘗試於新三板上市。整體看,隨著全國碳市場的不斷擴張,市場的碳資產管理需求穩步提升,碳資管公司需不斷提升專業能力,為客戶提供多元化的碳交易、碳諮詢等系列服務。

總體而言,碳資產管理的內涵豐富,有望成為碳控排企業等用來管理、盤活碳資產的重要途徑。碳控排企業因風險偏好的不同,對碳市場的交易職能和碳資管職能的偏好也不同。全球碳資產管理方面雖已有較多實踐,但整個行業依然處在起步和發展期。中國市場建設需要不斷創新探索,逐步形成相對平穩的業務模式。

來源:碳中和專委會

里揚國際設計 &

里揚國際設計 &